Економіка єврозони демонструє стійке відновлення з початку 2024 року, незважаючи на те що довгий час виглядала відверто слабкою. ВВП зріс на 0,3% у першому кварталі, безробіття сягнуло рекордно низького рівня в 6,5%, а композитний PMI перевищив 50п як у березні, так і у квітні, що вказує на те, що другий квартал також буде пристойним.

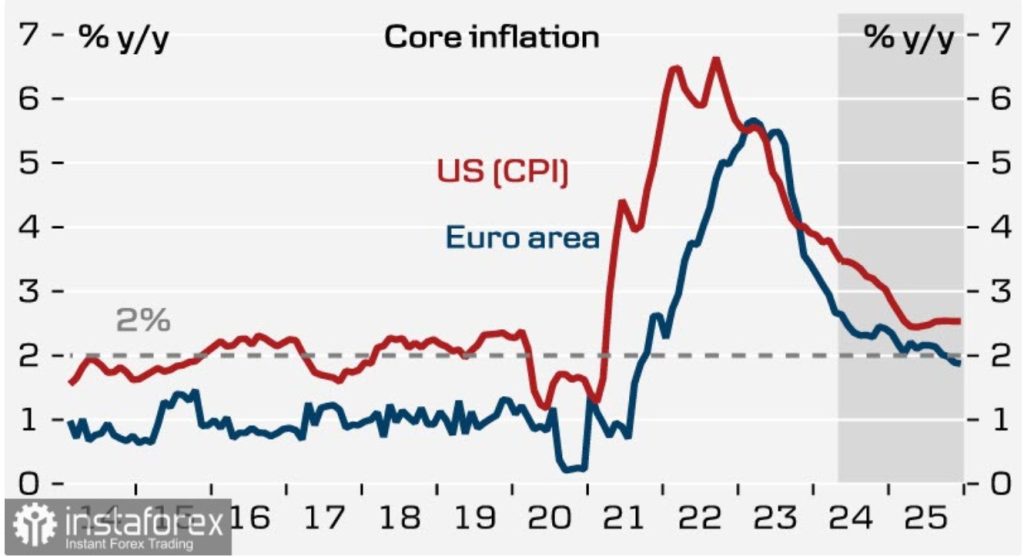

Загалом ситуація з інфляцією в єврозоні виглядає більш позитивною, ніж у США. Базовий індекс залишився у квітні на рівні 2.7% р/р, загальна інфляція 2.4% р/р, тоді як у США ці показники у квітні становлять 3.6% і 3.4% відповідно. Прогнози припускають, що в єврозоні інфляція сповільнюватиметься швидше, і таргету 2% вона може досягти на початку 2025 року, в той час як у США це станеться не раніше 2026 року.

Відповідно, якщо ЄЦБ знижуватиме ставку швидше, ніж ФРС, то прибутковість буде на користь долара, і EUR/USD може відновити зниження. Так би й було, якби економіка США зростала швидше, ніж економіка єврозони, але останні дані свідчать про те, що, можливо, все йде з точністю до навпаки – єврозона виходить з провалу 2022 року, в той час як у США темпи зростання набагато нижчі, ніж передбачалося на початку року, і частина прогнозних індикаторів вказує на швидке пришестя рецесії.

Ринки готуються до скорочення ставки ЄЦБ у червні, цей фактор уже повністю врахований ринком. Незважаючи на майбутнє скорочення ставки, євро намагається розвинути бичачий імпульс, оскільки можливе зниження прибутковості після червневого засідання ЄЦБ буде компенсовано прискоренням економічного зростання.

У четвер будуть опубліковані індекси PMI, прогнози передбачають подальше зростання активності. Також у четвер з’являться перші дані про заробітну плату за 1 квартал, на які, вочевидь, очікував ЄЦБ, коли давав зрозуміти, що потрібно зачекати зі зниженням ставок до червня, щоб отримати додаткові дані. Для того щоб ЄЦБ відмовився від зниження ставки, потрібен зовсім несподіваний результат, що загрожує інфляції, тому, найімовірніше, публікація не вплине на плани ЄЦБ.

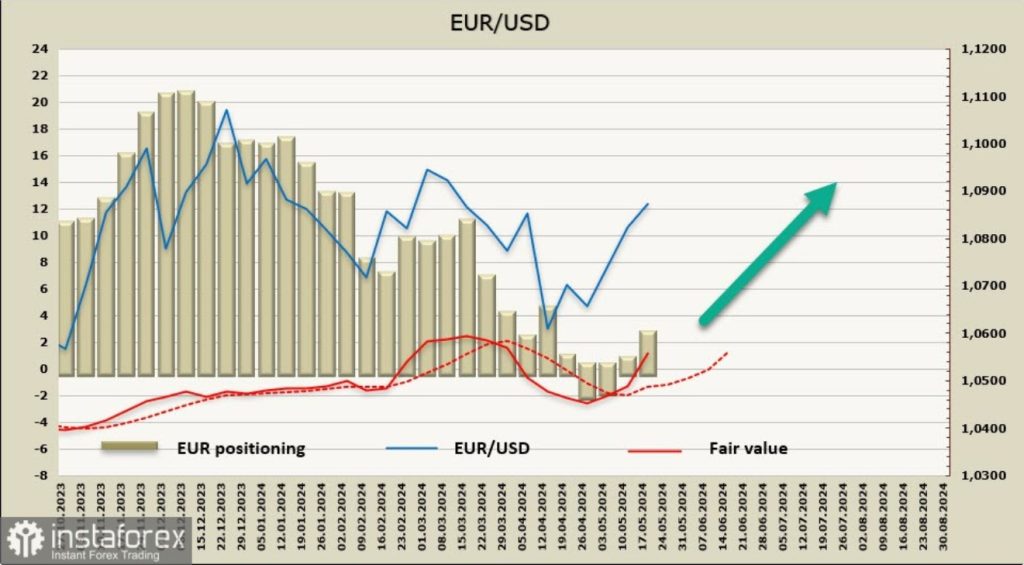

Чиста довга позиція за євро зросла за звітний тиждень до понад 2 млрд, формується бичачий імпульс, розрахункова ціна впевнено йде вгору від довгострокової середньої.

Опір 1.0810/20, який ми бачили як найближчу мету тижнем раніше, благополучно відпрацьовано, зростання євро, як і очікувалося, було підтримано звітом з інфляції в США. Ціль змістилася в зону 1.0970/80, очікувати зростання вище цього рівня до засідання ЄЦБ поки передчасно. Підтримка 1.0800/20, при відкаті в цю зону обґрунтовані покупки з метою 1.0970/80.